本題とは関係ありませんが、早朝のW杯日本―スペイン戦を見るのに1日の元気を使い切りました。後半ホント長かった...。

今晩午前零時からの韓国―ポルトガル戦も楽しみです。この2国は色々ありますからね。

中でも大きいのは2002年の日韓W杯。ポルトガルは韓国に負けてます。両国の国際Aマッチ対戦って実はこの1試合だけなのでポルトガルは負け越してるんです。

また選手個人としては2019年にユベントス(イタリア)がアジアツアーをしたとき、当時チームに所属していたロナウドが出場しなかった「ロナウド・ノーショー(No show)」事件があります。監督の話では筋肉の疲労により100%の状態じゃなかったからコンディション調整、と。ユベントス側にしてみれば、興行目的のイベントツアーで選手に負傷させるわけにはいきませんからね。

しかし問題となったのは事前に交わされた契約に「ロナウドが45分以上出場」の条件が入っていたこと。一番の目玉選手だっただけに試合終了後には大ブーイングが起こりました。ロナウド自身は一言のインタビューもなく試合会場を去っています。以来、韓国人はロナウドへ一方的な因縁を持っています。

そんなこんなでどうなるか楽しみです。

本題に戻って今年3月に取られた金融統計の結果、韓国20代の負債が昨年から41%増加しているとの結果が出たそうです。(サンプル数が少ないので統計的に有意なのかどうか、ちょっと怪しい気はしますが...)

また、今年頭まで続いた不動産価格高騰により不動産を多く持つ純資産上位20%の資産規模が大きくなり、逆に下位20%との格差が広がりました。その差は14億480万ウォン*1で歴代最高です。純資産は上位20%が下位20%の140倍の資産を持っており、これは昨年より14.6倍ポイント増えています。

繰り返しになりますが、統計が取られたのは今年の3月です。この9ヶ月で基準金利は1.25%→3.25%と2%も変動しています。不動産価格の変動も激しいです。この結果は既に現状を表していないかもしれません。

中央日報の記事からです。

家計負債9000万ウォン突破...20代の負債は41%急増

(前略)

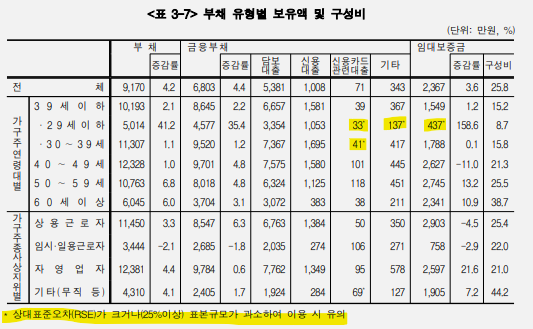

1日、統計庁・金融庁・韓国銀行が発表した「2022年家計金融福祉調査」によると今年全世帯の家計負債平均は9170万ウォン(3月基準)で昨年より368万ウォン(4.2%)増加した。平均資産は5億4772万ウォンで資産から負債を差し引いた純資産は4億5602万ウォンを記録した。

今年の世帯資産は前年より9%増えた。家計が不動産資産を買い入れた影響が大きかった。実際、今年の家計の金融資産は前年比7.1%、実物資産では9..5%増加した。実物資産の中でも「居住住宅」資産が11.5%増えた。

特に「ヨンクル(魂まで集めて)」融資で不動産に投資した若年層の借金負担が急増した。今年29歳以下の世帯主の負債保有額が5014万ウォンで、前年対比41.2%増加した。イム・ギョンウン統計庁福祉統計課長は「今年、金融負債を得て賃貸保証金を積んで家を買った29歳以下の世帯の負債が大きく増えた」と説明した。ただし29歳以下の世帯の標本数は多くない。

今年、負債を保有している世帯の割合は63.3%だった。家計負債の大半は金融負債(74.2%、6803万ウォン)で残りは賃貸保証金(25.8%、2367万ウォン)だ。

金融負債がある世帯の中で「元利金償還が負担になる」と答えた世帯は64.4%で、前年よりむしろ1.2%減少した。今回の調査結果が金利が本格的に上がる直前の今年3月末基準の統計という点を考慮すれば最近の家計負債に対する認識とは多少差があり得る。3月当時1.25%だった基準金利は12月現在3.25%に上がっている。

(中略)

所得上位20%(5分位)世帯の純資産は今年10億273万ウォンで、前年比1億160万ウォン(11.3%)増えたが、所得下位20%(1分位)世帯の純資産は771万ウォン(5.2%)増に止まった。昨年の所得5分位の平均所得は1億4973万ウォンで前年比765万ウォン(5.6%)増え最も高い増加率を示し、所得1分位の平均所得は29万ウォン(2.2%)増え増加率が最も低かった。

(中略)

純資産基準上位20%(5分位)の純資産は14億1490万ウォンで、昨年(12億8519万ウォン)より10.1%増えた。反面、同期間下位20%(1分位)の純資産は1024万ウォンから1010万ウォンに減った。上位20%と下位20%の差は14億480万ウォンに達する。歴代最高だ。

純資産5分位倍率は140.1倍を記録した。上位20%世帯が下位20%世帯より140倍以上の不動産とお金を持っているという意味だ。昨年より14.6倍ポイント増加した。

資産増加を牽引したのは不動産だ。純資産5分位の場合、世帯当り平均16億2471万ウォンを保有したが、このうち83%である13億4841万ウォンが実物資産だった。1年前(12億1702万ウォン)より1億3139万ウォン増えた。ムン・ジェイン政府の終盤まで住宅価格が急激に上昇したのが資産格差につながった。

(後略)

中央日報「가구 빚 9000만원 돌파…20대 부채는 41% 급증(家計負債9000万ウォン突破...20代の負債は41%急増)」より一部抜粋

「29歳以下の標本数は多くない」の部分ですが、統計庁が公開している元データによると29歳以下の構成比は8.7%となっています。調査世帯は20,000世帯となっているので29歳以下に該当するのは1,740世帯。韓国の若年層全体を推し量るサンプル数として「多くない(十分ではない)」ため、統計的に有意な数字とは言えないということです。

ただ、資料で「標準誤差が大きい(25%以上)」との注釈があるのは金融負債の中でも「クレジットカード関連ローン」と「その他」と「賃貸保証金」の3か所となっています。「担保ローン」と「信用ローン」に注釈マークはありません。

29歳以下以外のデータは、30代1億1307万ウォン(1.1%増)、40代1億2328万ウォン(1.0%増)、50代1億763万ウォン(6.8%増)、60代6045万ウォン(6.0%増)となっています。

*1:約1億4500万円